PPT Vorlage zum Download

#29 Earned Value Analyse – was kann sie, was bringt sie?

Stell dir folgende Situation vor: Du vertrittst dein Projekt im Steuerungskreis. Dort wirst du vom Management deiner Firma gebeten zum aktuellen Fortschritt Stellung zu nehmen. Zudem erwarten sie von dir eine Einschätzung der Performance deines Teams sowie einen Ausblick zur Entwicklung der Ausgaben bis zum Projektende. Darüber hinaus hat dich dein Team darum gebeten, klar herauszustellen, dass die aktuelle, deutliche Budgetabweichung lediglich Ergebnis eines einmaligen Events ist und ab hier alles wie geplant laufen wird. Wie stellst du das alles in einem Diagramm dar?

Genau dieser Frage wollen wir in dieser Podcastfolge zur Thema Earned Value Analyse gemeinsam auf den Grund gehen.

Obwohl mir persönlich die Earned Value Analyse (EVA) nur sehr selten im Projekt begegnet ist, zählt sie zu den absoluten Grundlagen des Projektmanagement KnowHows. Und das hat sie der Tatsache zu verdanken, dass sie als Modell mit ihren verschiedenen Kennzahlen und einem Diagramm sehr schön die Mechanismen im Projekt veranschaulicht. Oder anders gesagt: Sie hilft dir wie mir dabei, zu verstehen, worauf wir bei der Fortschrittskontrolle im Projekt unser Augenmerk mindestens richten sollten und welche logischen Zusammenhänge es zu beachten gilt.

Dabei stehen zwei Parameter im Mittelpunkt: die Kosten und die Zeit. Und da die Methode Earned VALUE Analyse heißt, werden wir noch einen weiteren Aspekt ergänzend beleuchten, nämlich den WERT, als VALUE, der Projektergebnisse. Das könnte uns zur Antwort führen, warum die EVA so wenig verbreitet ist.

Kernfragen, die ich in diesem Podcast beantworte:

- Welche Ergebnisse und Erkenntnisse erhältst du durch die Anwendung der Earned Value Analyse?

- Was nützt dir die Earned Value Analyse?

- Warum kommt sie so selten zum Einsatz? Bzw. was sind die Grenzen des Modells?

Dieses mal wird es entscheidend sein, dass du wirklich Zettel und Stift dabei hast oder dir die Grafik aus den Shownotes direkt herunterlädst und beim Hören/Lesen ansiehst. Sonst hänge ich dich im Nu ab. Von daher, mach kurz Pause und präpariere dich. Dann legen wir gemeinsam los.

Das Diagramm

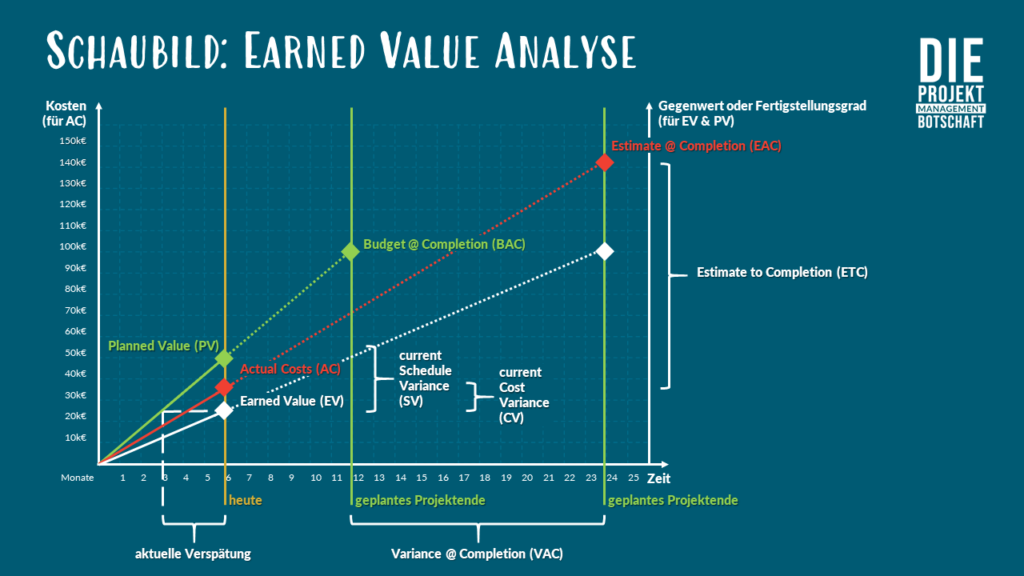

Wir zeichnen ein Diagramm mit zwei Achsen, das kennst du ja bereits gut von mir. Gerne schön groß auf A4. Und zwar eine waagerechte x-Achse und eine senkrechte y-Achse, die sich ganz links unten auf deinem Blatt im Nullpunkt treffen. Die x-Achse repräsentiert die Projektlaufzeit. Projektstart ist ganz links im Nullpunkt. Ganz rechts endet dein Projekt, wobei du für unser Beispiel gleich deutlich Puffer hinzufügen solltest. Im Beispiel werden wir nämlich über das zeitliche Ziel hinausschießen.

Auf der Hälfte der x-Achse liegt also dein geplantes Projektende. Dauert dein Projekt 1 Jahr, ist die gesamte x-Achse in unserem Beispiel folglich 24 Monate lang.

Die y-Achse, das sind deine Projektkosten, also das Budget das dir zur Verfügung steht. Sagen wir das sind 100.000€. Die 100k schreibst du auch mit deutlich Puffer auf halbe Höhe. Auch das Budget werden wir exemplarisch überziehen.

Und jetzt befüllen wir das Diagramm. Du und ich, wir stellen uns nun beide vor, das Projekt ist genau zur Hälfte rum, zeitlich betrachtet. Wir suchen uns die 6-Monats-Marke auf der x-Achse. Dort zeichnest du einen senkrechten Strich übers gesamte Blatt. Dort stehen wir heute.

Drei Kurven

Und nun zeichnen wir drei Kurven ein. Alle drei beginnen im Nullpunkt, bei 0€ und zum Projektstartzeitpunkt.

Kurve 1 steht für deinen geplanten Kostenverlauf. Nehmen wir an, zu Beginn des Projekts habt ihr geplant, auch die Hälfte des Budgets zur Halbzeit des Projekts verbraucht zu haben. Dann verläuft Kurve 1 vom Nullpunkt, nach rechts ansteigend bis auf 50k€ an. Das ist deine Planned Value Kurve. Sie zeigt dir also, wann ihr vor hattet, welche Mittel frei zu machen bzw. wann ihr wie viel des Projektbudgets investiert. Mathematisch ausgedrückt ergibt sich der PV, also Planned Value (PV) aus dem Produkt vom „Budget @ completion“ oder kurz BAC und dem prozentualen Projektfortschritt. Nehmen wir also an, dein Projekt ist 100.000 € schwer. Und zur Halbzeit hab ihr geplant, 50% der Kosten ausgegeben zu haben. Dann entspricht der PV, Planned Value, nun 50.000€.

Kurve 2: Nun wird es spannend, denn das war ja nur der Plan. Spannend ist nun wo ihr WIRKLICH steht. Wie viel Kosten sind bis heute tatsächlich angelaufen? Das ist Kurve Nummer 2, das sind die Actual Costs, oder kurz AC. Sagen wir, die belaufen sich tatsächlich erst auf 35.000€. Klingt erstmal gut, oder? Doch…

Kurve 3: Wie viel ist denn die Arbeit, der Invest, die 35.000€ bis heute wert? Was ist der theoretisch erwirtschaftete Gegenwert? Oder anders ausgedrückt: der tatsächliche Fertigstellungsgrad. Nehmen wir an, der liegt heute erst bei 25.000€. Dann sah das bis gerade eben noch gut aus, aber spätestens jetzt müssen wir uns Sorgen machen. 35.000€ ausgegeben und nur einen Gegenwert von 25.000€ erreicht, obwohl sogar 50.000€ geplant waren?

Die Trendkurve kannst du selbst ergänzen. Dein Projekt wird bei gleichem Verlauf jetzt doppelt so lange dauern und viel mehr Geld ausgeben, als ihr einnehmen werdet.

Wie viel genau?

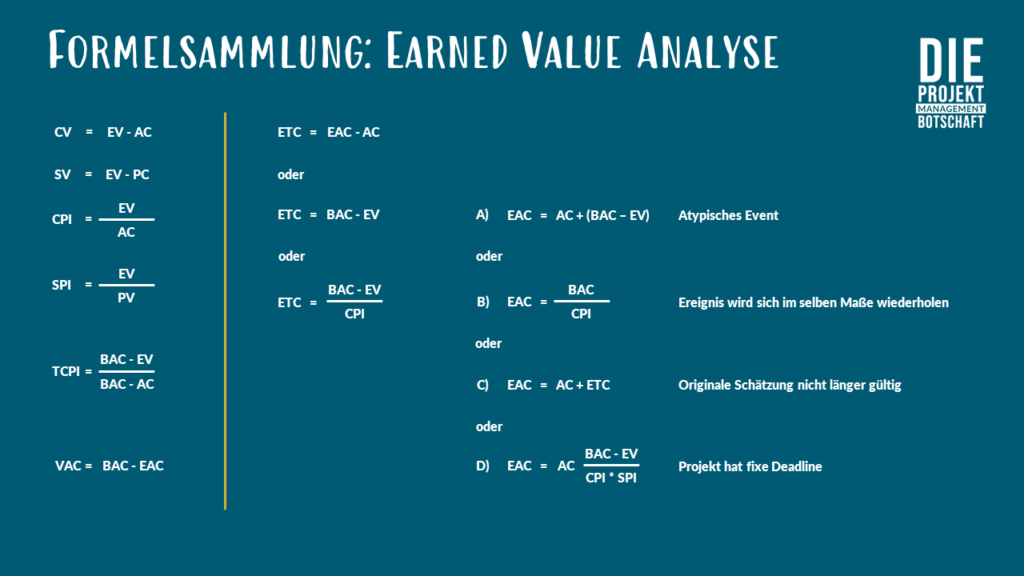

Dafür gibt es die Formelsammlung in der EVA, damit du das nicht schätzen musst. Wir wollen also wissen, wie viel über Budget das Projekt liegen wird (abgekürzt mit EAC, also Estimate @ completion).

Dafür nutzen wir folgende Formel (als Onepager in Reinform hier zum Download):

EAC = „Budget @ completion“ BAC geteilt durch den Cost Performance Indicator. BAC kennen wir, das sind die 100k€.

Den CPI, also Cost Performance Indicator, haben wir noch nicht.

Der ergibt sich aus dem Earned Value geteilt durch die aktuell bis jetzt angelaufenen Kosten. Die Kennen wir. Das sind 35.000€.

Fehlt uns also nur noch der Earned Value oder kurz EV.

Das sind die 25.000€. Du erinnerst dich?

EV (25k€) durch AC (35k€) ergibt dann also ca. 0,71. Das ist unser CPI, Cost Performance Indicator. Der ist unter 1, nicht gut.

Den wieder in die Ausgangsformel eingesetzt, also BAC durch CPI ergibt 100k€/0,71 = ca. 141k€.

So viel werden wir wohl bis Projektende ausgegeben haben. Keine rosigen Aussichten.

Abstraktion

Was dir womöglich aufgefallen ist, ist die Vereinfachung, die wir im Diagramm vorgenommen haben. Wir haben implizit angenommen, dass wir den Gegenwert zu jedem Zeitpunkt kennen. Daher kommt nämlich auch der Name. Earned Value. Doch wenn keine Zwischenrechnungen gestellt werden, kann diese Beurteilung im Projektverlauf recht schwierig sein.

Doch in der Realität ist das häufig nicht so. Bestes Beispiel: Halbfertige Ergebnisse haben in den meisten Fällen überhaupt keinen Wert für den Kunden. Ein halbfertiges Auto ist für den Käufer oder die Käuferin einfach Quatsch. Ja, der Autobauer hat hier Wert erzeugt, sogar sehr greifbaren, eben ein halb fertig gestelltes Auto. Doch aus Perspektive des Kunden bedeutet Wert etwas anderes. Der ist meist sehr digital, also an oder aus. An, wenn der Kunde genau bekommt, was er bestellt hat. Oder aus, wenn es nichts oder nur ein Teil ist, der aber ohne den Rest für nichts zu gebrauchen ist.

Und zudem sollte ja idealerweise mehr Gegenwert erzeugt werden, als du und ich investiert haben. Nur dann wird das ganze ja profitabel.

Und hier kommt der Twist ins Spiel. Ich empfehle tatsächlich mit zwei y-Achsen zu arbeiten. Einer links, wie gehabt, für die anfallenden Kosten im Projektverlauf. Und eine rechts, mit dem für den Endkunden entstandenen Wert oder Fertigstellungsgrad. So werden anfallende Kosten und kreierter Wert bzw. erreichte Fertigstellung nicht vermischt oder gar in einen Topf geworfen. Denn meist entspricht nicht jeder ausgegebene Euro zwangsläufig und 1 zu 1 demselben Gegenwert. Du merkst auch, das Auto ist hier kein schönes Beispiel, weil eben bis kurz vor Projektende all die Projektarbeit keinen Wert hat. Doch die Fertigung eines Autos ist eben auch kein Projekt.

Nehmen wir stattdessen die Entwicklung einer Software, mit ganz unterschiedlichen Funktionen und Features für den Kunden. Da kann ein Teil durchaus schon nützlich sein und kann ggf. auch schon früher geliefert werden als das fertige Endprodukt. Oder stell dir vor, wir bauen eine Autobahn und haben je nach Fertigstellungsgrad Zahlungsziele vereinbart. Jetzt macht die zweite Y-Achse ganz rechts sehr wohl Sinn. Und weil der Kunde ja mehr zahlen sollte, als ihr investiert habt, sollte auch der Wert der Kurve höher sein. Wie gesagt sollte. Und genau da wird das Diagramm cool. Wenn ihr Unmengen Manntage in das Projekt hineingesteckt habt, doch deutlich wird, dass davon nichts an den Kunden weiterberechnet werden kann. Dann gibt euch das gleich zwei Erkenntnisse.

- Nämlich zu einen, dass eine Diskussion fällig ist, ob hier an den richtigen Dingen gearbeitet wird.

- Und zum anderen: ob effizient gearbeitet wird.

Und das fällt mir noch etwas drittes ein, nämlich ob ihr, selbst wenn ihr 1 und 2 bejaht, nicht doch früher oder später in ein Cash Flow Problem rennen werdet. Denn vielleicht ist der Wert für den Kunden bereits latent vorhanden, jedoch sind die Zahlungsziele so schlecht verhandelt, dass dem Unternehmen eine finanzielle Schieflage droht. Und darauf bezieht sich auch die Kernbotschaft diese Folge.

Kernbotschaft

Ein Projekt, das mit großen, für das Unternehmen wesentlichen Budgets arbeitet, sollte stets einen Investitions- und Cashflow-Plan haben und sich daher eng mit dem Controlling bzw. der Finanzabteilung abstimmen.

Genau so, wie wir jetzt den Cost Performance Indicator ermittelt haben, können wir natürlich auch den Schedule Performance Indikator erzeugen. Weil unser Beispiel so einfach gewählt war, haben wir da vorhin schnell im Kopf gemacht. Wir haben die 25.000€ Earned Value genommen und durch die 50.000€ an geplantem Wert geteilt. Das ergibt 0,5. Und die 0,5 haben wir auf die Projektlaufzeit angewandt und erkannt, dass es bei dem Tempo eben doppelt so lange dauern wird.

Die Formeln sind also nicht wahnsinnig kompliziert. Im Prinzip stellen sie alle einen Dreisatz dar. Weshalb ich dich auch darum gebeten habe, das Diagramm zu zeichnen. Wenn du deine Linien nach rechts linear verlängerst, wird das nämlich sofort erkennbar.

Umgang mit Differenzen

Zudem können wir dadurch noch ein paar schöne Werte ablesen.

Nehmen wir bspw. die Differenz zur Halbzeit des Projekts zwischen PV und EV. Das ist deine Schedule Variance. Also deine zeitliche Abweichung bzw. Differenz.

Oder die Differenz zwischen Actual Costs und Earned Value. Das ist deine Cost Variance. Bzw. budgetäre Abweichung.

Wenn du deine drei Kurven verlängert hast, dann siehst du auf der x-Achse die gesamte Abweichung vom Zeitplan zwischen BAC und EAC.

Und auf der y-Achse kannst du ganz rechts die Kosten ablesen, die noch bis zur Fertigstellung fehlen. Abgekürzt mit ETC: Estimation To Complete. Das ist die Differenz zwischen den Kosten, die bis heute angefallen sind, also AC, bzw. 35.000€. Und dem EAC, der Estimation @ Complete. Das waren die 141k€, die wir ermittelt haben. 116k€ müssen wir also noch ausgeben. Zusätzlich. Wobei nur 100k€ geplant waren. Das sind saftige 41k€ mehr. Der Fachbegriff dafür heißt Variance @ complete und wird mit VAR abgekürzt.

Reflexion

Jetzt beginnst du zu ahnen, warum die EVA vergleichsweise eher selten benutzt wird. Was bringt es mir, diese Zahlen im Lenkungskreis zu berichten? Doppelt so lange Projektlaufzeit, Budget um ca. 50% überschritten, das will niemand sehen. Das traut sich auch niemand zu zeigen.

Zudem wird nicht berücksichtigt, was wir eingangs gesagt haben: Dein Team hat dir ja Stein und Bein geschworen, dass die Kosten aufgrund eines einmaligen Events aktuell so hoch sind. Und dass dieses Event nicht noch einmal eintreten wird. Den aktuellen Trend fortzuschreiten macht also gar keinen Sinn. Viel eher, glaubst du deinem Team und nimmst an, ihr solltet ab jetzt auf Kurs bleiben. Heute liegen wir also 15.000€ daneben. Am Ende sollten es 15k€ bleiben. Nicht 41k€ werden.

Daher gibt es in der EVA verschiedene Formeln, um den Estimation to und @ complete ETC und EAC auszurechnen. Diese gehen wir jetzt nicht alle durch.

Ich habe dir die Formeln hierher und in die Shownotes gepackt. Hier listen wir beide nur auf, welche vier verschiedenen Szenarien sie abbilden:

- A) Ein einmaliges Event hat die Abweichung erzeugt, tritt aber nicht wieder auf – die EVA nennt das „atypisches Event“, ab dem danach alles wie geplant läuft (ETC = BAC-EV und ACS = AC + (BAC-EV)

- B) Dann kann das Event natürlich erneut auftreten. Wären wir im Beispiel nicht genau bei der Hälfte gewesen, sondern sagen wir bei einem Drittel, dann womöglich noch weitere zwei mal. Dafür gibt es auch eine Formel. (ETC=(BAC-EV)/CPI)

- C) Als weiterer Case kann natürlich die gesamte Planung hinfällig sein. Dann setzen wir einfach ein, was wir schätzen. Was kann an Kosten noch anfallen? Was kann uns theoretisch noch ins Ziel fahren? (EAC = AC + ETC)

- D) Und dann kann es natürlich noch sein, dass das Projekt eine gewisse Deadline einhalten muss. Dann kostet die Beschleunigung zusätzliches Geld. Auch dafür gibt es eine extra Formel, die den Zeitverlust durch Budget kompensiert. (EAC = AC + (BAC-EV)/(CPI*SPI)

Die Formeln sehen alle wilder aus, als sie sind. Nur wird es ohne sie kniffelig, wenn die Zahlen nicht mehr so schön im Kopf gerechnet werden können.

Mechanismen im Magischen Dreieck des Projektmanagements

Ich hoffe dir schwirrt jetzt nicht der Kopf vor lauter Abkürzungen und Formeln. In jeden Fall denke ich ist deutlich geworden, für welche Arten von Analysen die Formeln geeignet sind und ab wann das Diagramm durch seine Vereinfachung der Abbildung des Trends, Schwächen aufweist.

Wie eingangs gesagt, ist die EVA jedoch super nützlich, um die Mechanismen gut zu verdeutlichen und greifbar machen zu können, denen du im magischen Dreieck begegnen wirst. Nämlich dem Abwägen bei Kurskorrekturen und Änderungen zwischen dem Einsatz von Budget, der zur Verfügung stehenden Zeit und dem Wert, der Qualität der Arbeit.

Tipp:

Es gibt nur einen mir bekannten Weg, alle drei Ziele gleichzeitig zu steigern/verbessern. Und zwar durch erfahrenere Mitarbeitende, die mehr Arbeit in weniger Zeit schaffen und dabei bessere Qualität erzeugen. Jedoch habe die ihren Preis. Und wenn ihr intern mit anderen Verrechnungssätzen für Seniore vs. Juniore oder reguläre Ressourcen arbeitet, dann stimmt meine These auch wieder nicht. Oft wird jedoch für eine Person innerhalb eines Unternehmens stets derselbe Tagessatz angenommen, egal welche Person dem Projekt zugeordnet wird. Dann kann es also gelingen.

Vorschau auf Folge #29

In der nächsten Folge wird es um deinen Erfolgsfaktor Nummer 3 in der Projektumsetzung gehen. Das sind Tipps und Tricks von mir für dich zum Moderieren von Projektmeetings. Dazu hatte ich mit Carolin (einer Hörerin) bereits vor mehreren Wochen ein spannendes Telefonat. Denn es kann eine echte Herausforderung sein, sich als Projektleiter:in aktiv zu beteiligen und gleichzeitig neutral das Team zu moderieren. Die Ergebnisse aus diesem Gespräch will ich unbedingt mit dir teilen und daher in diesen Podcast einfließen lassen. Wie du siehst, lasse ich mich super gerne von dir als Hörer:in inspirieren und beflügeln.

Für uns beide heißt es also: Auf zur Brillanz!